ホーム > タイ不動産購入ガイド

タイの土地と住宅の税制に関する完全なガイド。タイの不動産にいくら税金を払わなければならないか見てみましょう。

不動産を購入する際は、投資目的であれ個人使用目的であれ、関連する税金を慎重に計算する必要があります。不動産税が高すぎると、投資利益が損なわれる可能性があります。リースを通じてタイの不動産に投資する場合は、賃貸収入にかかる税金を考慮する必要があります。それでは、タイの不動産税制を見てみましょう!マンションを購入する前に考慮すべき点が数多くあります。

- オープンで透明な税制、不動産保有税なし

タイの不動産は、その優れた資産価値上昇の可能性と賃貸収益率に加え、固定の不動産税制度とその他の無形コストがないことも、外国人投資家が購入を希望する大きな要因となっています。他の近隣諸国とは異なり、タイでは年間保有税(台湾の財産税や土地税など)は課されません。税金は売買取引時にのみ支払う必要があります。

一般的に、タイの不動産に関する税法は何ですか?

- タイのキャピタルゲイン税

タイにはキャピタルゲイン税に関する特別な法律はありません。実際には、キャピタルゲイン税は所得税法の一般規定に基づいて扱われ、個人所得税と法人所得税の対象となる課税所得として扱われます。不動産(またはその他の資産や投資)の売却で課税されるキャピタルゲインの額は、単に売却価格と元の購入価格の中間値になります。一般的に、インフレが発生した場合、補助金は支給されません(タイ証券取引所への共同投資を除く)。売却代金にかかる譲渡所得税(所得税)は、市場価格に関係なく、実際に受け取った金額となります。

非居住納税者の場合、タイで得たキャピタルゲイン税収入には 15% の税金が課されます。タイで不動産を売却する予定の外国人非居住者は、二重課税防止条約に基づき 15% の免税を受ける資格があることに留意する必要があります。

- その他のキャピタルゲイン税控除

タイ政府は、居住者と非居住者の両方の住宅所有者がタイ国内で不動産を売却し、その売却益で主な居住地として別の不動産を購入する場合、税金を免除します。ただし、合法的に免税資格を得るには、一定の条件を満たす必要があります。まず、売主は売却する物件に以前住んでいて、そこを主な居住地とみなしている必要があります。第二に、住宅所有者は住宅を購入してから少なくとも 1 年間は居住地住所を登録する必要があります。

2つ目:売主は売却前または売却後1年以内に新たな不動産を購入し、その新たに購入した不動産を居住用として使用する必要があります。

税額は売却する不動産の現在の評価額に基づいて計算されるため、実際の売却価格よりも高くなることも低くなることもあります。同時に、税額が新しい不動産の価値よりも高くなることはありません。

- 賃貸所得税

賃貸物件からの収入はタイの所得税法に基づいて課税されます。納税額は総収入から発生した経費を差し引いた後に計算されます。賃貸物件の種類に応じて、賃貸収入の10%から30%までの標準控除が認められます。実際に発生した費用が標準控除額を上回る場合、住宅所有者は控除を請求できますが、書類による裏付けが必要です。

昨年(2020年)7月、8月頃から、不動産管理のお客様から家屋税や土地税の請求書が大量に届くようになり、内容情報や用途登録部分の調整が必要になりました。そこで私たちは、土地局への問い合わせに関して顧客を支援する旅を始めました。皆様が最も知りたい今年の「住宅税の減免率のルール」と「用途別住宅税制」について、以下にまとめました。

- 財産税および土地税

建物税または不動産税および土地税は、不動産が所在する場所の政府によって毎年課税されます。個人の住宅所有者が所有物件を賃貸する場合、賃貸借契約時の年間家賃または地方自治体の年間評価額のいずれか高い方の 12.5% の税金が課されます。所有者が居住する不動産は固定資産税および土地税が免除されます。同時に、不動産を賃貸または商業目的で使用している場合は、所有者は毎年2月末までに地方自治体に報告し、賃貸税を支払う責任もあります。

一般的に、タイでは賃貸契約書に記載されている通り、税金は借主が負担します。

不動産売却に伴う費用と税金

タイ政府は不動産取引に対して、取引総額の2%の固定取引手数料を課しています。ほとんどの場合、買い手と売り手がそれぞれ手数料の半分(1%)を負担します。この手数料は両当事者に支払う義務がありますが、契約の仕様に応じて、支払金額の詳細は取引の両当事者間で交渉することができます。不動産を5年以上保有した場合、不動産を売却する際に0.5%の追加印紙税が発生します。

不動産の売却にかかる商業税は 3.3% で、実際の売り出し価格と市場評価額のいずれか高い方に基づいて計算されます。この税金には、特別事業税 3% と地方税 0.3% が含まれます。投資利益を目的として不動産を売却する場合に適用されます。なお、この税制は不動産の所有権を取得してから5年以内に行われた取引にのみ適用されます。不動産を相続した場合は、取引前に何年保有していたかに関係なく、追加の商業税を支払う必要はありません。

源泉徴収税は、売上高または政府評価現在価値(いずれか高い方)を総収入として扱い、表B(下記の添付図を参照)に記載されている費用を差し引いて純利益を算出します。納税者は、純利益を保有年数で割ることで年間純利益を計算し、表 A の括弧に従って年間純利益にかかる所得税額を計算できます。最後のステップは、計算した年間所得税額に保有年数の合計を掛けて、源泉所得税の合計額を計算することです。

新しい住宅・土地税制の本来の課税基準は次のとおりです。

自家用として登録されている場合:最高税率は0.3%、商業用として登録されている場合:最高税率は1.2%

タイ政府は、徐々にすべての人が固定資産税の支払いに慣れるよう、2020年から2022年(推定)を移行期間と定めており、最初の2年間は税金を全額支払う必要はありません。基準は次のとおりです。

- 全額免税:タイでの最初の不動産であり、推定価値が1,000万バーツ未満の場合は、

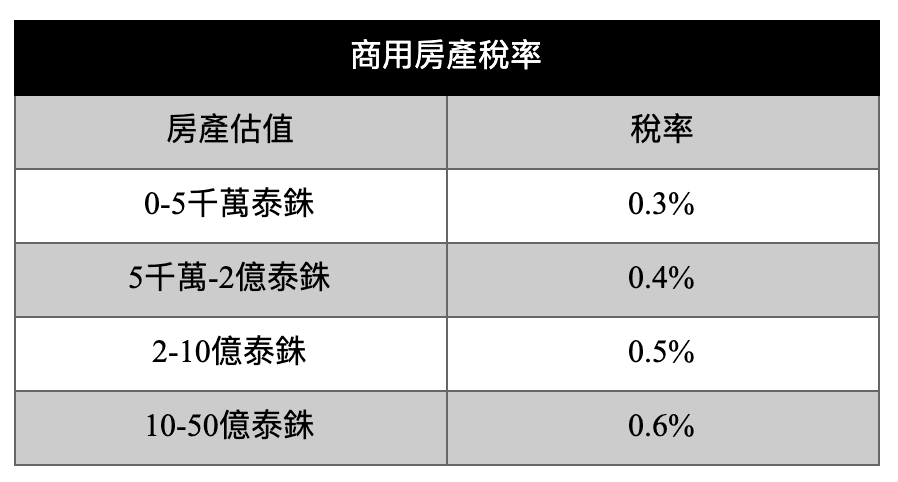

- 自家用税:不動産がセカンドホームである場合、または評価額が1,000万バーツを超える場合、不動産税率は次の表に示すように不動産評価率によって異なります。

通常、海外の不動産購入者の場合、不動産評価額は0~5,000万バーツの範囲になります。このとき、不動産が「商業用」に分類されていても、実際には「自己使用」に使用する場合、税率は15倍も異なります。税金の請求書が誤って分類されていることに気付いたクライアントにも遭遇したことがあります。

流行により2020年から2022年にかけて90%の減税:

不動産税免除の基準を満たしていない場合、タイ政府は今年、不動産税を90%減額することで、困難な時期を乗り切るためにすべての人を支援することを決定しました。

- タイで1,000万バーツ相当の自宅用不動産を所有している場合、今年支払うべき税金は1,000万バーツ×0.02%(適応期間の税率)=2,000バーツですが、今年はさらに90%の減額を受けることができます。

つまり、2,000バーツ×10% = 200バーツです。不動産が商業用に分類される場合、税率は0.3%で、税金は30,000バーツです。90%の減額後でも、1,500バーツを支払う必要があります。